Alda telur mikilvægt að komið verði á fót samfélagsbönkum á Íslandi sem hafi það markmið að þjónusta notendur þeirra fyrir sem lægst þjónustugjöld og vaxtagjöld, en hafi einnig ábyrgð, skilvirkni og stöðugleika að leiðarljósi í sínum rekstri. Einsleitt bankakerfi, eins og íslenskt samfélag býr við, er hættulegt stöðugleika og er neytendum dýrt.

Hvað eru samfélagsbankar?

Samfélagsbankar eru bankar reknir í þágu notenda bankanna fremur en hluthafa – þeir greiða því ekki arð. Samfélagsbankar stilla hagnaði í hóf og nýta hagnað sinn til að bæta bankann og styrkja. Þeir leitast við að veita sem besta þjónustu fyrir sem lægst þjónustugjöld og fyrir sem lægstu vaxtaþóknun. Þeir stilla áhættu í hóf. Þetta er kjarninn í samfélagsbönkum.

Einkavæddir bankar og bankar sem bíða einkavæðingar, hins vegar, er ætlað að hámarka hagnað, greiða arð, greiða bónusa til stjórnenda og standa sig vel á hlutabréfamarkaði (séu þeir skráðir). Annað skiptir ekki máli, líkt og gæði þjónustunnar eða lágmörkun áhættu. Reynslan er sú að einkavæddir bankar skerða þjónustu sína.

Að öðru leyti eru samfélagsbankar eins og aðrir bankar: Þeir keppa á markaði og veita sams konar þjónustu og aðrir bankar og greiða samkeppnishæf laun.

Samfélagsbankar erlendis

Í fjármálakrísunni 2008–2010 voru samfélagsbankar erlendis ólíklegri en hagnaðardrifnir einkabankar til að lenda í vandræðum. Ástæðan er að samfélagsbankar taka síður áhættu í von um skjótfenginn hagnað, heldur einblína á þjónustuhlutverk sitt við notendur sína og að verja hag þeirra. Þeir hafa jafnframt sýnt sig til að vera ódýrari kostur fyrir notendurna.

Fjölmargir samfélagsbankar eru til í heiminum. Í Þýskalandi er rekið net banka sem eru nefndir Sparkasse og teljast vera um 40% af bankakerfi landsins. Í Bretlandi er rekinn öflugur samfélagsbanki, Nationwide að nafni. Þessir bankar veita öðrum bönkum samkeppni í verði og gæðum.

Á viðburði Öldu og Vörðu – rannsóknarstofnunar vinnumarkaðarins, var ítarlega fjallað um mismunandi tegundir samfélagsbanka í heiminum og hvernig þeir rækta sitt samfélagslega hlutverk.

Hættur einkavæðingar og vegurinn áfram

Alda telur að stöðva eigi einkavæðingu þeirra banka sem íslenska ríkið á hlutdeild í. Reynslan af tveimur einkavæðingarskeiðum – eftir aldamótin 2000 og eftir 2020 – er slæm: Hærri þjónustugjöld og vaxtagjöld, ofsahagnaður banka og drjúgar arðgreiðslur til hluthafa þeirra á meðan þjónusta til notenda er skert. Í ljós hefur komið að einkavæðing á báðum skeiðum var á skjön við landslög. Fall bankanna 2008, eftir fyrra einkavæðingarskeiðið, reyndist samfélaginu dýrt og falli einkabanki mun ríkissjóður ávallt þurfa að bera kostnað af slíku falli. Einkavæðing banka felur í sér hvata til áhættusækni og áhætusams rekstrar – það leiddi til hruns bankakerfisins 2008. Einkavæðing banka hefur þannig, heilt yfir, reynst illa.

Félagið telur að umbreyta eigi Landsbankanum í samfélagsbanka og hann verði þá mótvægi við hina tvo stóru viðskiptabankana – hann myndi veita þeim viðnám með samkeppni í verði og gæðum, sem myndi fá hina til að lækka verðið og gera betur. Áhætta samfélagsins af bönkunum í heild myndi minnka. Með þessari leið virkjum við markaðsöflin í þágu notenda bankanna og samfélagsins alls. Slíkan banka má reka sem sjálfseignarstofnun og þannig tryggja að æðsta stjórnvald ríkisins – ráðherrar og Alþingi – hafi takmörkuð afskipti af bankanum, nema þá með að leggja breiðar línur um markmið rekstrarins.

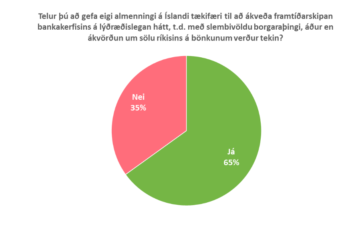

Alda lét gera skoðanakönnun meðal almennings sem sýndi að meirihluti (62%) var andvígur einkavæðingu Landsbanka og Íslandsbanka en minnihluti var fylgjandi (19%). Þá voru 58% hlynnt því að Landsbankanum yrði breytt í samfélagsbanka (15% andvíg). Mikill stuðningur var við að framtíð bankakerfisins yrði ráðin með samráðsferli meðal almennings. Þetta sýnir vel að almenningur hefur litla trú á frekari einkavæðingu og vill sjá banka rekna með hag samfélagsins að leiðarljósi.

Nánar um samfélagsbanka

Eru til ólíkar tegundir samfélagsbanka?

Já, um allan heim þekkjast ólíkar tegundir samfélagsbanka. Samfélagsbankar, eins og hugtakið er oftast skilgreint, felur í sér banka sem leggja áherslu á þjónustu við notendur sína og hag þeirra, umfram hagnað. Slíkir bankar greiða ekki arð og eru oft sjálfseignarstofnanir en geta líka verið opinber fyrirtæki. Allur hagnaður slíkra banka er nýttur í þágu notenda bankans.

Breska hugveitan New Economics Foundation hefur borið kennsl á fjórar tegundir samfélagsbanka í heimunum (e. stakeholder banks), en þeirra skilgreining er keimlík þeirri sem Alda styðst við. Tegundirnar eru fjórar:

- Samvinnubankar (e. cooperative banks). Bankar sem einblína á þjónustu við einstaklinga og minni fyrirtæki, einkum sparnað og lán. Oft starfa slíkir bankar aðeins á tilteknu landsvæði. Samvinnubankar eru í eigu félaga þeirra og er stjórnað af þeim (einn hlutur á hvern félaga, eitt atkvæði á hvern hlut), en til að verða félagi þarf iðulega að greiða fyrir það litla fjárhæð. Félagar (eigendur) geta aðeins selt samvinnubankanum sinn hluta og engum öðrum, og eiga þeir ekki tilkall til hagnaðar eða arðs bankans, heldur er hagnaðurinn notaður til að styrkja bankann til framtíðar.

- Til er afbrigði af þessu bankaformi sem kallað er gagnkvæmir bankar (e. mutuals), en munurinn er sá að viðskiptavinir slíkra banka verða sjálfkrafa meðlimir án þess að þurfa að kaupa hlut.

- Félagsbankar (e. credit unions). Bankar sem veita afmarkaða fjármálaþjónustu við meðlimi sína. Oft er þjónustan bundin við tiltekin landsvæði eða við starfsfólk tiltekinna fyrirtækja. Mikið er lagt upp úr tengslum við lántakendur, sem ýtir undir endurgreiðslur lána en þessir bankar þjónusta oft hópa sem aðrir bankar sinna lítt eða ekki. Starfsemi sem snýr að útlánum til tekjulágra hópa er oft undanþegin skatti. Þessir bankar eru reknir til að stuðla að efnahagslegri uppbyggingu og samhjálp.

- Community Development Finance Institutions (CDFI). Bankar af ýmsum gerðum sem aðallega þjónusta tekjulág byggðarlög þar sem aðrir bankar veita ekki þjónustu. Þetta form banka þekkist aðallega í Bandaríkjunum. Þjónusta þeirra er mismunandi: Sumir bjóða aðeins upp á lán á meðan aðrir bjóða aðeins upp á bankareikninga, sem dæmi. Stjórnir slíkra banka eru stundum að hluta til skipaðar fulltrúum íbúa á því svæði sem þeir þjónusta.

- Opinberir sparisjóðir (e. public savings banks). Þetta eru bankar líkir samvinnubönkum, til dæmis að því leyti að þeir starfa á tilteknum landsvæðum og hvað varðar þá bankaþjónustu sem þeir veita. En þó er mikilvægur munur fólginn í því að tilteknar sýslur eða sveitarfélög bera vissa ábyrgð á stjórnun þeirra, svo sem með því að skipa rekstrarstjórnir sem stýra þeim dags-daglega. Þó eiga sýslurnar eða sveitarfélögin ekki tilkall til arðs eða hagnaðar bankanna, því hagnaði er öllum varið til að styrkja bankanna í sessi. Einnig eru skipaðar yfirstjórnir yfir bankanna, þar sem almenningur, stjórnmálafólk og starfsfólk bankanna á fulltrúa, en markmiðið er að hafa auga með rekstrarlegri stjórnun bankanna. Þannig bera fulltrúar almennings endanlega ábyrgð á stjórnun bankanna á meðan fagfólk í bankarekstri stýrir dag frá degi.

- Þrátt fyrir nafngiftina er þetta form banka lítt skylt þeim sparisjóðum sem störfuðu á Íslandi undir lok 20. aldar.

Útbreiðsla þessara ólíku tegunda banka er mismunandi eftir ríkjum. Þannig eru samvinnubankar, gagnkvæmir bankar og félagsbankar mjög útbreiddir í Þýskalandi og Frakklandi, og í Bretlandi eru reknir öflugir gagnkvæmir bankar. Í Sviss, Þýskalandi, Spáni og Austurríki er mikið um opinbera sparisjóði. Í Bandaríkjunum eru félagsbankar útbreiddir og algengt form banka. Af þessu má sjá að í vestrænum heimi er algengt að bankar séu ekki reknir eingöngu í hagnaðarskyni heldur aðallega í þágu notenda þeirra, en einnig að ýmsar ólíkar tegundir samfélagsbanka eru til, sem þekkjast lítt á Íslandi í samtímanum.

Heimild: New Economics Foundation (2012). Stakeholder Banks: Benefits of Banking Diversity. London: New Economics Foundation.

Hverjir eru kostir samfélagsbanka?

Samfélagsbankar horfa til langs tíma – ára og áratuga – og líta til þarfa samfélagsins sem þeir starfa fyrir. Þetta tvennt gerir það að verkum að samfélagsbankar stilla áhættusækni sinni í hóf, samtímis því að þeir tryggja að starfsemi þeirra þjóni samfélaginu vel. Þannig eru samfélagsbankar líklegri en hagnaðardrifnir bankar til að veita smáum og meðalstórum fyrirtækjum langtímalán, samhliða því að innlán og þjónustugjöld eru hagstæðari. Samfélagsbankar horfa einnig til að veita góða þjónustu og að viðskiptavinir þeirra eigi viðskipti við þá til langframa, þannig byggjast upp tengsl sem nýtast í senn viðskiptavinum og bönkum, og þekkingin sem verður til af slíku sambandi hjálpar bönkum að taka viðskiptalegar ákvarðanir um þjónustu sína.

Hagnaðardrifnir bankar, á hinn bóginn, forðast langtímamarkmið og einblína þess í stað á hámörkun hagnaðar og að hagnast á samfélaginu fremur en að þjóna því – taka þeir því meiri áhættu, draga úr þjónustu við viðskiptavini sína og miða langtímalán að stórum fyrirtækjum fyrst og fremst.

Einn kostur samfélagsbanka er aukin samkeppni á bankamarkaði. Með fjölbreyttara rekstrarumhverfi, þar sem hluti bankanna hefur önnur markmið með rekstrinum, eykst samkeppni banka á milli. Þannig er hag neytenda og samfélagsins betur borgið en ef allir bankar hefðu sömu markmiðin og mismunandi þörfum betur sinnt en ella væri.

Heimild: New Economics Foundation (2012). Stakeholder Banks: Benefits of Banking Diversity. London: New Economics Foundation.

Er rekstur samfélagsbanka tryggur?

Já, rekstur þeirra hefur í gegnum árin og áratugina reynst mjög stöðugur og tryggur. Samfélagsbankar hafa tilhneigingu til að vera betur fjármagnaðir en hagnaðardrifnir bankar. Samfélagsbankar lána meira til raunhagkerfisins – einstaklinga sem vantar lán og fyrirtækja í rekstri – en hagnaðardrifnir bankar sem lána mikið til annarra fjármálafyrirtækja og til fjármálavafninga. Þannig er hagnaður samfélagsbanka vissulega minni en hagnaðardrifinna banka, en hættan á gjaldþroti er að sama skapi minni og afskriftir af áhættusömum útlánum minni. Hagnaðardrifnir bankar þurfu á aðstoð ríkja að halda í stórum stíl eftir bankahrunið 2008 og í niðursveiflunni sem fylgdi næstu árin, á meðan það var undantekning ef samfélagsbankar þurftu á slíkri aðstoð að halda. Á þeim tíma reyndu samfélagsbankar að hjálpa til við að leysa úr krísunni með auknum útlánum, á meðan hagnaðardrifnir bankar drógu markvisst úr útlánum.

Samfélagsbankar eru ekki ríkisstyrktir.

Sterk merki eru um að þegar samfélagsbankar hegða sér í líkingu við hagnaðardrifna banka lendi þeir í vandræðum, líkt og þeir hagnaðardrifnu. Þegar þeir halda sig við sínar forsendur gengur þeim vel. Þetta hefur komið í ljós í gegnum árin og áratugina og mjög sterklega í bankakrísunni 2008-2010 um allan heim.

Heimild: New Economics Foundation (2012). Credit Unions: International Evidence. London: New Economics Foundation.

Eru samfélagsbankar samkeppnishæfir? Þurfa þeir á ríkisaðstoð að halda?

Samfélagsbankar eru samkeppnishæfir við hagnaðardrifna banka, sem sést best á eftirfarandi:

- Þeir veita iðulega ódýrari og hagstæðari lán en þeir hagnaðardrifnu og vextir á bankareikningum sem þeir bjóða eru hærri en hjá hagnaðardrifnum bönkum.

- Þótt hagnaður samfélagsbanka sé iðulega minni en hjá hagnaðardrifnum bönkum (m.v. eigið fé) er hagnaðurinn stöðugri og sveiflurnar minni.

- Stjórnun samfélagsbanka er iðulega betri. Þetta gerir það að verkum að samfélagsbankar á Vesturlöndum komust mjög vel hjá fjármálakrísunni 2008-2010.

- Samfélagsbankar veita iðulega betri þjónustu en hagnaðardrifnir bankar og leitast við að veita persónulegri þjónustu.

Af þessu má sjá að samfélagsbankar eru mjög samkeppnishæfir, einkum þegar kemur að hefðbundinni bankaþjónustu við lítil og meðalstór fyrirtæki og einstaklinga.

Samfélagsbankar njóta sjaldnast fyrirgreiðslna frá ríki eða sveitarfélögum. Ein helsta undantekningin er að þjónusta þeirra við tekjulága hópa og tekjulág byggðarlög er á sumum svæðum undanþegin skatti. Að öðru leyti reka þeir sig á þóknanagjöldum og með vaxtatekjum, líkt og aðrir bankar. Á vissan hátt má þó segja að samfélagsbankar þurfi síður á ríkisaðstoð að halda en hagnaðardrifnir bankar vegna stöðugleika þeirra og góðra stjórnunarhátta. Þetta kom sterklega í ljós í fjármálakrísunni 2008-2010.

Heimild: New Economics Foundation (2012). Credit Unions: International Evidence. London: New Economics Foundation.

Eru innistæður í samfélagsbönkum tryggðar?

Já, sömu lög og reglur gilda um tryggingainnistæður reikningshafa hjá samfélagsbönkum eins og öðrum bönkum þar sem þeir starfa. Rannsóknir benda þó til að mun síður reyni á slíkar tryggingar hjá samfélagsbönkum, vegna þess að þeir eru stöðugri og betur reknir en hagnaðardrifnir bankar.

Heimild: New Economics Foundation (2012). Credit Unions: International Evidence. London: New Economics Foundation.

Hvar þekkjast samfélagsbankar?

Samfélagsbankar þekkjast mjög víða. Útbreiddasta form þeirra er mismunandi eftir löndum:

- Samvinnubankar (e. cooperative banks), gagnkvæmir bankar (e. mututals), félagsbankar (e. credit unions): Algengt form banka í Þýskalandi, Frakklandi og að nokkru leyti í Bretlandi. Í þessum löndum er blanda þessara banka starfandi.

- Félagsbankar (e. credit unions): Algengt form banka í Írlandi, Kanada, Bandaríkjunum og Ástralíu.

Mörg þúsund samfélagsbankar starfa vítt og breitt um Evrópu, samkvæmt rannsóknum New Economics Foundation. Dæmi um þekkta banka er Raiffeisen í Þýskalandi og Lúxemborg, Sparkassen í Þýskalandi, og Rabobank í Hollandi. Samfélagsbankar eru rótgrónir og hluti af bankamarkaðnum í þessum samfélögum.

Heimild: New Economics Foundation (2012). Stakeholder Banks: Benefits of Banking Diversity. London: New Economics Foundation.

Hver stýrir samfélagsbönkum? Er hætt við spillingu í kringum þá?

Í þeim löndum þar sem samfélagsbankar þekkjast og eru útbreiddir er þeim stýrt með ólíkum hætti.

Í samvinnubönkum eru stjórnir skipaðar af meðlimum í bönkunum, stjórnir ráða svo forstjóra og aðra æðstu stjórnendur daglegs rekstrar, og í gagnkvæmum bönkum (e. mutuals) er málum svipað farið. Í opinberum sparisjóðum (e. public savings banks) og Community Development Banks er skipulagið ögn annað, en stjórnir þeirra eru iðulega skipaðar að hluta til af yfirvöldum þeirra svæða sem þeir þjóna, sem og fulltrúum almennings og fulltrúum starfsmanna þeirra. Æðstu stjórnendur daglegs rekstrar eru skipaðir af þessum fulltrúum. Þessu fyrirkomulagi er ætlað að tryggja að bankarnir gæti hagsmuna almennings og þeirra sem hafa mestan hag af starfsemi þeirra – meðlimum og viðskiptavinum bankanna.

Stjórnum samfélagsbanka er ætlað að gæta að spillingu, hafa eftirlit með að farið sé með fjármuni bankanna á eðlilegan hátt í samræmi við markmið, viðskiptalega hagsmuni, og lög. Í Þýskalandi er t.a.m. sérstök stofnun sem hefur eftirlit með Sparkassen og útibúum þess um allt land. Fyrirkomulag af þessu tagi virkar vel og er lítið um spillingarmál tengd samfélagsbönkum.

Alda telur rétt að samfélagsbanki á Íslandi verði rekinn sjálfstætt, t.d. sem sjálfseignarstofnun. Stjórn slíks banka ætti að skipa fjölbreytilegum hópi fulltrúa, svo sem fulltrúum almennings, félagasamtaka, fulltrúum skipaða af stjórnmálafólki og starfsfólki bankans.

Ein helsta gagnrýnin sem borin hefur verið upp gegn samfélagsbönkum á Íslandi er að þeir séu næmir fyrir spillingu, að stjórnmálafólk geti raðað „sínum fulltrúum“ inn í þá til að þjóna hagsmunum og markmiðum stjórnmálaflokka og -fólks. Þessi hætta er vissulega fyrir hendi, enda hefur erlendis myndast fyrrgreint fyrirkomulag til að verja bankana fyrir þess konar spillingu, með ágætum árangri. Varðandi hættuna á spillingu í kringum banka á Íslandi telur Alda að vænlegast sé að taka á spillingu með áþekku fyrirkomulagi, en einnig verði að huga að spillingarvörnum í samfélaginu – eftirliti ríkisins, gagnsæi og saksókn, og öflugum fjölmiðlum. Slíkar spillingarvarnir myndu minnka líkurnar á spillingu í kringum alla banka, fyrirtæki og stofnanir samfélagsins.

Rétt er að minna á að spilling getur líka komið upp innan einkavæddra banka. Bankarnir sem fóru í þrot haustið 2008 einkenndust af því að stærstu hluthafar þeirra beindu þeim fyrir sig og í þágu sinna hagsmuna, á kostnað bankanna sjálfra og annarra hluthafa, sem svo að lokum leiddi til að bankarnir féllu. Þó var einkavæðingunni hálfum áratug áður ætlað m.a. að taka á spillingu innan bankakerfisins en það augljóslega tókst ekki — spillingin einfaldlega tók á sig aðra mynd. Loks má geta þess að spilling kom upp í kringum einkavæðingu Íslandsbanka árið 2022.

Spilling er að mati Öldu best upprætt með góðu skipulagi og öflugum spillingarvörnum. Spilling getur fyrirfundist alls staðar í samfélaginu, ekki aðeins í sameiginlegum fyrirtækjum og stofnunum.

Heimildir: New Economics Foundation (2012). Stakeholder Banks: Benefits of Banking Diversity. London: New Economics Foundation. – New Economics Foundation (2012). Credit Unions: International Evidence. London: New Economics Foundation. – Rannsóknarnefnd Alþingis (2010). Aðdragandi og orsakir falls íslensku bankanna 2008 og tengdir atburðir. Bindi I. – Ríkisendurskoðun (nóvember 2022). Sala á hlut ríkisins í Íslandsbanka 22. mars 2022. Stjórnsýsluúttekt. Reykjavík: Ríkisendurskoðun.

Starfrækja samfélagsbankar útibú? Veita þeir þjónustu í gegnum netið?

Já, þeir gera hvort tveggja. Starfsemi samfélagsbanka er undirorpin þeirri þróun og breytingum sem verður á starfsemi banka og í samfélaginu almennt. Þannig hafa samfélagsbankar þurft að fækka útibúum eins og aðrir bankar, og þeir að sama skapi veita þjónustu í gegnum netið. Þetta er þróunin alls staðar, ekki bara á Íslandi. NationWide, samfélagsbanki í Bretlandi, hefur þannig fækkað útibúum, en hefur þó gefið út loforð um að halda útibúum opnum vítt og breitt um landið í tiltekinn árafjölda, og fyrir margt löngu opnaði bankinn fyrir viðskipti á vefnum.

Afstaða Öldu til útibúa er að þau ber að reka eins og þörf krefur hverju sinni. Það gildir um samfélagsbanka sem aðra banka. Ef aðsókn í þau og notagildi minnkar er ekki ástæða til að halda þeim opnum. Á hinn bóginn telur félagið eðlilegt að útibú geti þróast í fjarvinnustöðvar fyrir starfsfólk samfélagsbanka vítt og breitt um landið – þannig geti starfsfólk slíkra banka búið víða um land en samt sótt skrifstofu á hans vegum reglulega. Þróunin er enda í átt að fjarvinnu í bankageiranum eins og annarsstaðar, og samfélagsbankar eiga að tileinka sér það, líkt og aðrir.

Helsta sérkenni samfélagsbanka er að gæði þjónustunnar sem þeir veita og þjónustu- og vaxtagjöld eru lægri, en ekki fjöldi útibúa eða hvernig þjónustan er veitt. Samfélagsbankar verða að vera nútímalegar stofnanir sem þróast áfram.

Heimild: Nationwide (e.d.) Branch Promise. https://www.nationwide.co.uk/about-us/branch-promise/

Hvernig eru bankar ólíkir öðrum fyrirtækjum?

Bankar eru frábrugðnir öðrum fyrirtækjum í veigamiklum atriðum. Bankar veita þjónustu sem gerir öllum öðrum fyrirtækjum kleift að starfa - t.d. framleiðendum eins og bakaríum, sem og smásölufyrirtækjum, eins og matvöruverslunum – með því að veita trygga greiðslumiðlun (nauðsynlegt í nær öllum viðskiptum) og halda utan um innistæður. Bankar geta, ólíkt öðrum fyrirtækjum, búið til fjármagn, sem einstaklingar og fyrirtæki fá lánað frá bönkum. Útlána- og innlánastarfsemi þeirra, auk þess að vera meiriháttar aðilar í greiðslumiðlun, gerir það að verkum að bankar búa yfir upplýsingum um fólk og fyrirtæki, – lánstraust, eignir og viðskipti – sem engin önnur fyrirtæki búa yfir. Þetta allt gerir banka óneitanlega að óvenjulegum fyrirtækjum.

Það er af þeirri ástæðu að þeir eru óvenjuleg fyrirtæki sem ríki þarf alltaf að eiga aðkomu að gjaldþroti banka, gangast í ábyrgðir fyrir þá í hluta eða heild og leysa úr þeirra málum. Stöðugleiki og trúverðugleiki allra viðskipta er enda í húfi, sem gildir ekki ef bakarí eða bensínstöð fer í gjaldþrot. Á árunum 2008-2010 þegar bankar féllu í stórum stíl í heiminum opinberaðist allt þetta, og sýndi sig aftur við gjaldþrot banka í Bandaríkjunum fyrir nokkrum árum.

Að framangreindu ætti því að vera augljóst að mikilvægt er að til séu bankar sem hafi önnur markmið en hámörkun hagnaðar – bankar sem búa til stöðugleika í hagkerfinu og bankakerfinu.

Var Íbúðalánasjóður samfélagsbanki? Af hverju stafar vandi sjóðsins?

Að mati Öldu var Íbúðalánasjóður ekki banki yfir höfuð, enda hafði hann aldrei bankaleyfi og ómögulegt að eiga hefðbundin bankaviðskipti við sjóðinn. Íbúðalánasjóður var eins og nafnið bendir til, lánasjóður, með viss samfélagsleg markmið í þágu kaupenda íbúða. Samfélagsleg markmið lánasjóðs gerir hann þó ekki að samfélagsbanka, því fleira þarf að koma til, s.s. hefðbundin bankastarfsemi.

Vandamál Íbúðalánasjóðs, sem þýða að hundruðir milljarða munu falla á ríkissjóð, eru afleiðing af slæmum stjórnmálalegum ákvörðunum og afleiðing þess að stjórnmálafólk greip ekki fyrr í taumana. Íbúðalánasjóður frá upphafi bauð upp á lán á föstum vöxtum til langs tíma, sem mátti greiða upp hraðar. Til að fjármagna útlán sjóðsins tók hann lán til langs tíma sem ekki var hægt að greiða upp fyrr en að lánstímanum loknum, en lánin voru iðulega til áratuga og á föstum vöxtum. Lög voru sett sem kváðu á um þetta fyrirkomulag, og var varað við því strax í upphafi að hættan væri að lántakendur sjóðsins myndu greiða upp sín lán hraðar ef vextir í landinu lækkuðu, sjóðurinn myndi þá sitja uppi með langtímalán og laust fé sem væri erfitt að ávaxta til samræmis við skuldir sjóðsins. Þetta gekk svo eftir. Til að minnka skaðann tók sjóðurinn að lána fé til áhættusamrar starfsemi, m.a. til viðskiptabankanna, og varð sjóðurinn fyrir miklu tjóni þegar þeir féllu árið 2008. Í ofanálag fór sjóðurinn í samkeppni við banka um lægri vexti, sem jók enn á vandann.

Fjárhagsvandi Íbúðalánasjóðs, að mati Öldu, stafar af ósveigjanlegri fjármögnun, lélegri lagsetningu, slæmri stjórnun og áhættufjárfestingum sem fóru langt út fyrir hlutverk sjóðsins. Samfélagsbankar starfa ekki með þessum hætti, heldur starfa þeir af ábyrgð og skynsemi.

Heimild: Hallveig Jónsdóttir (2020). Á að breyta Landsbankanum í samfélagsbanka? Reykjavík: Háskóli Íslands. Einkum bls. 31–35.

Er Alda á móti hagnaðardrifnum bönkum?

Alda telur hagnaðarsjónarmið vera til trafala í hefðbundinni viðskiptabankaþjónustu og að það sé ekki neytendum og samfélaginu í hag að (nánast) allir bankar séu reknir með hámörkun hagnaðar að leiðarljósi. Þetta er af tveimur meginástæðum:

- Hagnaðarsóknin leiðir af sér að samkeppni milli banka verður minni. Einnig vegna þess að neytendur geta takmarkað flutt sig á milli banka vegna hás flækjustigs – erfitt er að skipta um bankareikningsnúmer, gera upp og taka ný lán, taka í notkun ný greiðslukort, og svo framvegis –, verða áhrifin af minni samkeppni enn meiri en ella væri. Takmörkuð samkeppni á milli íslenskra banka er viðurkennd í nýlegri skýrslu á vegum ráðherra viðskipta.

- Áhættusækni banka eykst. Bankar taka að stunda áhættusamari lánastarfsemi, fjárfestingar og kaupa áhættusamari rekstur og sameina sínum eigin til að auka hagnað og standast kröfur hluthafa um ávöxtun eigin fjár. Áhættan er sett á neytendur og samfélagið, en hluthafar hagnast.

Hafa verður í huga að stjórnendur hagnaðardrifinna banka eru verðlaunaðir fyrir að auka hagnað þeirra með kaupaukum og háum launum; þessi hvati er sterkur. Þegar raunin er að fákeppni einkennir markaðinn og hvatar stjórnenda til aukins hagnaðar eru sterkir, er tilhneigingin að hækka verðskrár, minnka þjónustu og auka áhættu bankanna. Þegar allir bankar hegða sér eins verður markaðurinn einsleitur – og ef hagnaðarsókn er ríkjandi stef hefur það slæm áhrif á hag neytenda og á samfélagið með auknum kostnaði, að mati Öldu.

Alda vill breyta jafnvæginu á bankamarkaðnum, neytendum og samfélaginu í hag. Félagið telur það best gert með samfélagsbanka, sem stundar virka samkeppni, lækkar verð og dregur úr áhættu af völdum banka. Hvatar stjórnenda slíkra banka yrðu allt aðrir en hjá bönkum sem hámarka hagnað: Rækta og styrkja bankann til langs tíma og undirbyggja starfsemina, fremur en að auðgast hratt með kaupaukum. Samfélagsbankar eru, að mati Öldu, nauðsynlegt mótvægi við hagnaðardrifna banka.

Hagnaðardrifnir bankar geta sinnt vissu hlutverki að mati Öldu, svo sem að sinna áhættusamari viðskiptavinum með sérþarfir (sjá spurningu um fjárfestingarstarfsemi banka).

Umfram allt telur Alda mikilvægt að bankamarkaðurinn samanstandi af heilbrigðri blöndu banka, sem starfi heilt yfir í þágu neytenda og samfélagsins.

Heimildir: Rannsóknarnefnd Alþingis (2010). Aðdragandi og orsakir falls íslensku bankanna 2008 og tengdir atburðir. Bindi VIII, viðauki I. – Stjórnarráð Íslands (2023). Gjaldtaka og arðsemi viðskiptabankanna. Reykjavík: Stjórnarráð Íslands.

Hvað um fjárfestingarstarfsemi banka?

Alda telur að fjárfestingarstarfsemi banka, þar sem bankar veita stór, áhættusöm lán, og þar sem bankar fjárfesta í eigin nafni, eigi ekki heima með starfsemi viðskiptabanka við almenning og fyrirtæki. Einnig að heppilegast sé að fjárfestingarráðgjöf og eignastýring sé aðskilin til fulls frá viðskiptabankaþjónustu. Ástæðan er tvíþætt:

- Fjárfestingarstarfsemin er áhættusöm, og áhættan er sett á eigendur sparifjárs. Bankar geta notað spariféð til að efla sína fjárfestingarstarfsemi, sparifjáreigendur fá lítið fyrir þegar vel gengur, en fjarstaddir hluthafar fá sitt. Þegar illa fer taka sparifjáreigendur áhættuna af falli banka. Skattgreiðendur taka þó endanlega ábyrgð á falli, enda innistæður tryggðar af ríki.

- Bankar hafa aðgang að upplýsingum um fólk og fyrirtæki sem aðrir aðilar hafa ekki aðgang að, en þó geta bankar verið í samkeppni við þessa aðila þegar kemur að fjárfestingum – á þetta t.d. við um fasteignafélög og lífeyrissjóði. (Bankar á Íslandi fjárfesta í húsnæði og fyrirtækjum í eigin nafni). Þetta skekkir markaðinn og gerir banka að óeðlilega öflugum fjárfestum. Reynslan sýnir að aðskilnaður milli deilda innan banka dugar ekki til að forðast að upplýsingar berist á milli þeirra.

Hvort tveggja að mati Öldu skapar áhættu og hagsmunaárekstur, neytendum og samfélaginu til ama. Heppilegast er að fjárfestingarstarfsemi sé flutt úr bönkum og sett í sérstök fyrirtæki. Slíkt myndi bæta úr þessum vandamálum, og hefði einnig þau áhrif að draga mætti lítillega úr eftirliti með bönkum.

Myndir í færslu eru af Sparkasse í Berlín (Wikipedia), útibúi NationWide í Southampton (Wikipedia) og svo af Landsbankanum (Wikimedia).

Efni um samfélagsbanka

{kind=link}

{kind=link}

{kind=link}

Á efnissíðu má nálgast heildarsafn.